В российской налоговой системе не предусмотрены прямые налоги на детей, что обусловлено социальной политикой государства. Рассмотрим правовые и экономические основания этого принципа.

Содержание

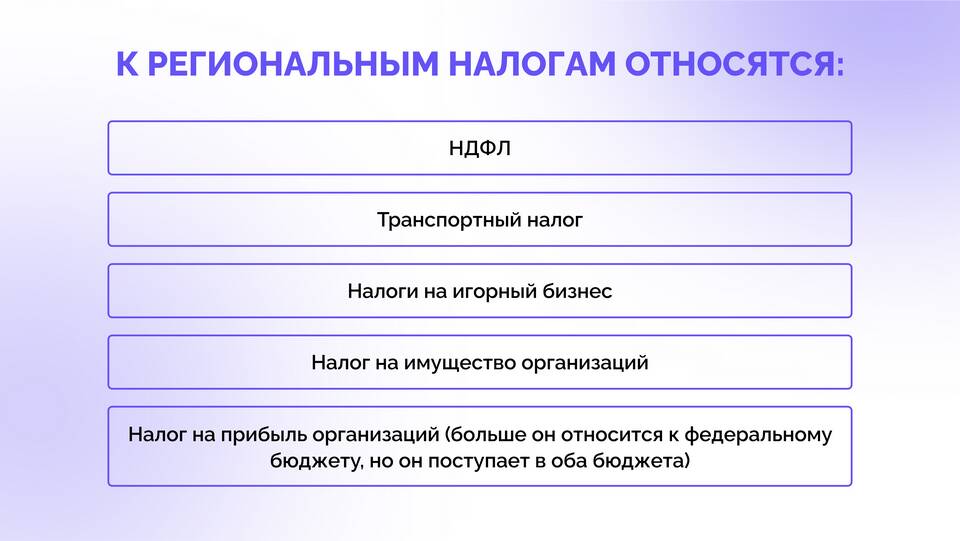

Причины отсутствия детского налогообложения

| Причина | Обоснование | Правовая база |

| Демографическая политика | Стимулирование рождаемости | Указ Президента №431 |

| Социальная защита семей | Поддержка материнства и детства | Ст.38 Конституции РФ |

| Налоговые льготы | Компенсация расходов на детей | Ст.218 НК РФ |

Государственная поддержка семей

Формы налоговых льгот

- Стандартные вычеты на детей

- Освобождение от НДФЛ детских пособий

- Льготы по имущественным налогам

- Специальные региональные программы

Размеры налоговых вычетов (2024)

- 1400 руб. - на первого и второго ребенка

- 3000 руб. - на третьего и последующих

- 12000-15000 руб. - на детей-инвалидов

- Двойной вычет для единственного родителя

Сравнение с другими странами

| Страна | Политика налогообложения детей |

| Германия | Детские пособия, освобожденные от налогов |

| США | Налоговые кредиты на детей |

| Франция | Семейные коэффициенты при расчете налога |

Перспективы изменений

Возможные законодательные инициативы

- Увеличение размеров детских вычетов

- Введение новых льгот для многодетных

- Расширение критериев получения льгот

- Индексация существующих вычетов

Юридическое обоснование

Отсутствие налогов на детей соответствует принципам социального государства, закрепленным в Конституции РФ, и направлено на поддержку семей с детьми как основы демографического развития страны.