Прямые налоги - это обязательные платежи, которые взимаются государством непосредственно с доходов или имущества налогоплательщика. В отличие от косвенных налогов, они не могут быть переложены на других лиц.

Содержание

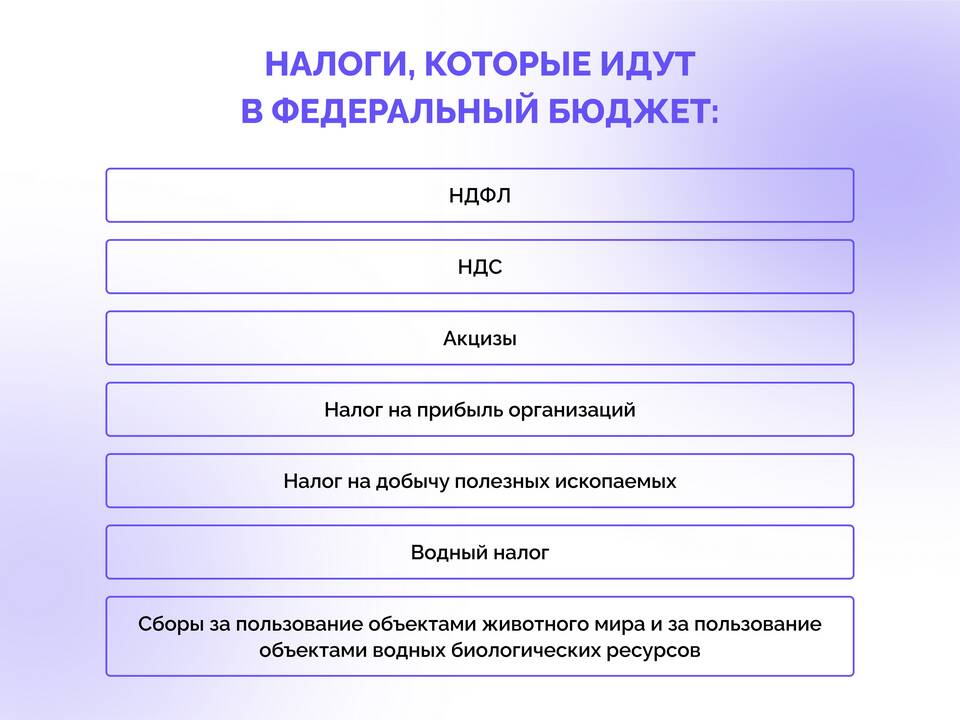

Основные виды прямых налогов

| Налог на доходы физических лиц (НДФЛ) | 13-15% от заработной платы и других доходов |

| Налог на прибыль организаций | 20% от прибыли юридических лиц |

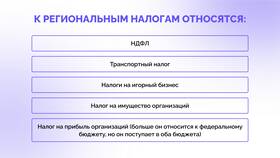

| Налог на имущество | Для физических и юридических лиц |

| Транспортный налог | За владение транспортными средствами |

| Земельный налог | За владение земельными участками |

Характеристики прямых налогов

- Взимаются непосредственно с дохода или имущества

- Плательщик и носитель налога - одно лицо

- Зависят от платежеспособности налогоплательщика

- Имеют прогрессивную или пропорциональную ставку

- Требуют декларирования доходов

Налог на доходы физических лиц (НДФЛ)

- Основная ставка - 13%

- 35% - для отдельных видов доходов

- 15% - для доходов свыше 5 млн рублей в год

- Облагаются зарплаты, премии, доходы от аренды

- Предусмотрены налоговые вычеты

Налог на прибыль организаций

| Базовая ставка | 20% (3% - федеральный бюджет, 17% - региональный) |

| Льготные ставки | 0-15% для отдельных категорий налогоплательщиков |

| Объект налогообложения | Прибыль (доходы минус расходы) |

Имущественные прямые налоги

- Налог на имущество физических лиц (0,1-2% от кадастровой стоимости)

- Налог на имущество организаций (до 2,2%)

- Транспортный налог (зависит от мощности авто)

- Земельный налог (0,3-1,5% от кадастровой стоимости)

Особенности уплаты прямых налогов

- Для физических лиц - чаще удерживается у источника выплаты

- Для предпринимателей и юрлиц - самостоятельное исчисление

- Сроки уплаты устанавливаются законодательно

- Требуется подача налоговой декларации (в некоторых случаях)

Прямые налоги составляют значительную часть доходов государственного бюджета и играют важную роль в перераспределении доходов между различными слоями населения. Их размер напрямую зависит от экономического положения налогоплательщика.