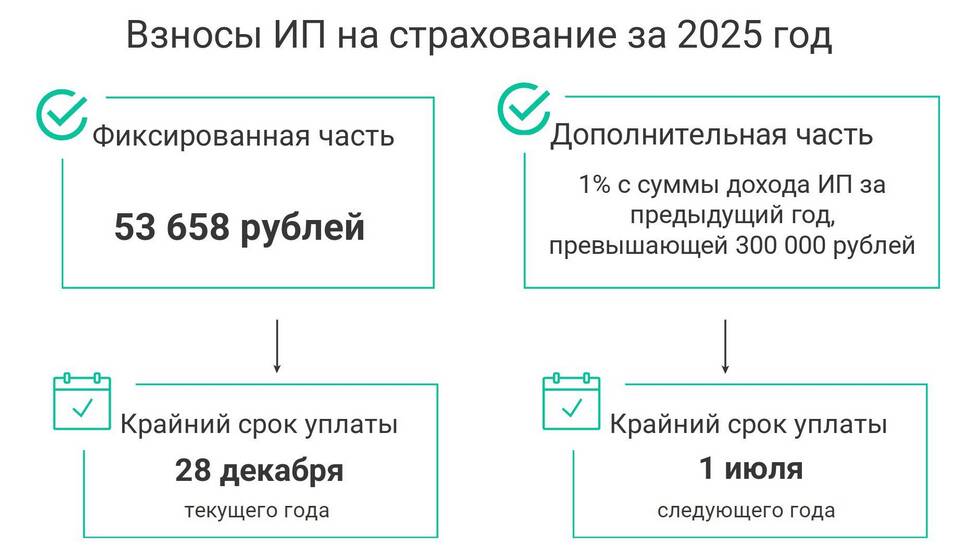

Ситуация, когда сумма страховых взносов превышает рассчитанный налог по упрощенной системе налогообложения (УСН), встречается часто, особенно у ИП без сотрудников. Рассмотрим правовые последствия и порядок действий в таком случае.

Содержание

Порядок уменьшения налога УСН на взносы

Объект налогообложения | Правила уменьшения |

| "Доходы" (6%) | Налог можно уменьшить на всю сумму взносов (до 100% налога) |

| "Доходы минус расходы" (15%) | Взносы включаются в расходы при расчете налоговой базы |

Что делать, если взносы превышают налог

- При УСН "Доходы": налоговая база обнуляется, к уплате - 0 рублей

- При УСН "Доходы минус расходы": увеличиваются расходы, уменьшается налоговая база

- Переносить излишек взносов на следующие периоды нельзя

- Возврат излишне уплаченных взносов не предусмотрен

Пример расчета для УСН "Доходы"

| Доходы за год | 500 000 руб |

| Налог 6% | 30 000 руб |

| Страховые взносы | 45 000 руб |

| Налог к уплате | 0 руб (30 000 - 45 000) |

Практические рекомендации

- Планируйте платежи взносов равномерно в течение года

- При квартальных авансовых платежах уменьшайте их на сумму уплаченных взносов

- Учитывайте фиксированные и дополнительные взносы при расчетах

- Следите за изменениями в размере страховых взносов

Особенности для ИП с работниками

- Максимальное уменьшение налога - не более 50% от суммы налога

- Учитываются взносы как за себя, так и за сотрудников

- Излишек взносов также не переносится и не возвращается

Налоговая отчетность

В декларации по УСН отражается полная сумма доходов и страховых взносов. Даже при нулевом налоге к уплате декларация подается в установленные сроки. В случае переплаты других налогов излишек взносов нельзя зачесть автоматически.

Ситуация, когда взносы превышают налог по УСН, является нормальной и предусмотренной налоговым законодательством. Главное - правильно документально оформить все расчеты и своевременно подать налоговую отчетность.