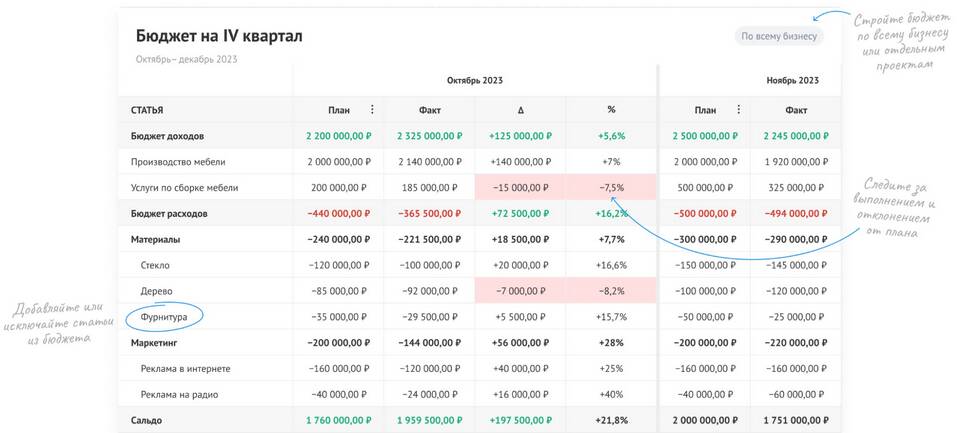

Фактическая сумма - это реальное, окончательное значение денежной величины, полученное после всех расчетов, корректировок и уточнений. Это понятие широко используется в финансовой, бухгалтерской и экономической практике.

Содержание

Основные характеристики фактической суммы

- Отражает реальное положение дел на конкретную дату

- Учитывает все корректировки и изменения

- Является окончательным значением после проверки

- Отличается от плановых или прогнозных показателей

Отличие от других видов сумм

| Тип суммы | Характеристика | Отличие от фактической |

| Плановая | Прогнозируемое значение | Рассчитывается заранее, может не совпадать с реальностью |

| Предварительная | Ориентировочный расчет | Требует уточнения и подтверждения |

| Фактическая | Реальное значение | Окончательный проверенный результат |

Где применяется понятие фактической суммы

- Бухгалтерский учет и отчетность

- Налоговые расчеты

- Банковские операции

- Договорные обязательства

- Бюджетирование и финансовый контроль

Примеры использования

- Фактическая сумма налога к уплате

- Фактическая стоимость выполненных работ

- Фактический остаток на счете

- Фактическая сумма расходов за период

Как определяется фактическая сумма

Процесс установления фактической суммы включает:

- Сбор всех первичных документов

- Проверку правильности расчетов

- Учет всех корректирующих факторов

- Сопоставление с нормативными значениями

- Фиксацию окончательного значения

Факторы, влияющие на фактическую сумму

| Фактор | Влияние |

| Курсовые разницы | Изменяют сумму в валюте расчета |

| Уточнения объема работ | Корректируют итоговую стоимость |

| Налоговые перерасчеты | Меняют сумму обязательств |

Значение фактической суммы в отчетности

Фактическая сумма играет ключевую роль:

- Является основой для финансовых решений

- Используется для анализа отклонений от плана

- Служит доказательством в спорных ситуациях

- Лежит в основе налоговых деклараций

Понятие фактической суммы важно для точного отражения финансового состояния и результатов деятельности. Оно позволяет отделить реальные показатели от прогнозных и плановых, обеспечивая достоверность финансовой информации.