При реструктуризации кредита заемщики часто стоят перед выбором: уменьшить ежемесячный платеж или сократить общий срок кредита. Рассмотрим преимущества и недостатки каждого варианта.

Содержание

Ключевые различия подходов

Уменьшение ежемесячного платежа

| Преимущества | Снижение финансовой нагрузки, больше свободных средств |

| Недостатки | Увеличение общей переплаты по кредиту |

Сокращение срока кредита

| Преимущества | Меньшая общая переплата, быстрее избавиться от долга |

| Недостатки | Высокие ежемесячные платежи, меньше финансовой гибкости |

Когда выбирать уменьшение платежа

Идеальные ситуации

- Временные финансовые трудности

- Нестабильный доход

- Необходимость высвободить средства на другие цели

Риски

- Значительное увеличение переплаты

- Продолжительная кредитная нагрузка

- Психологический дискомфорт от долгосрочного долга

Когда выбирать сокращение срока

Идеальные ситуации

- Стабильный и достаточный доход

- Желание сэкономить на процентах

- Психологическое неприятие долгосрочных обязательств

Риски

- Высокая финансовая нагрузка в короткий период

- Меньшая гибкость при непредвиденных расходах

- Ограничение других финансовых возможностей

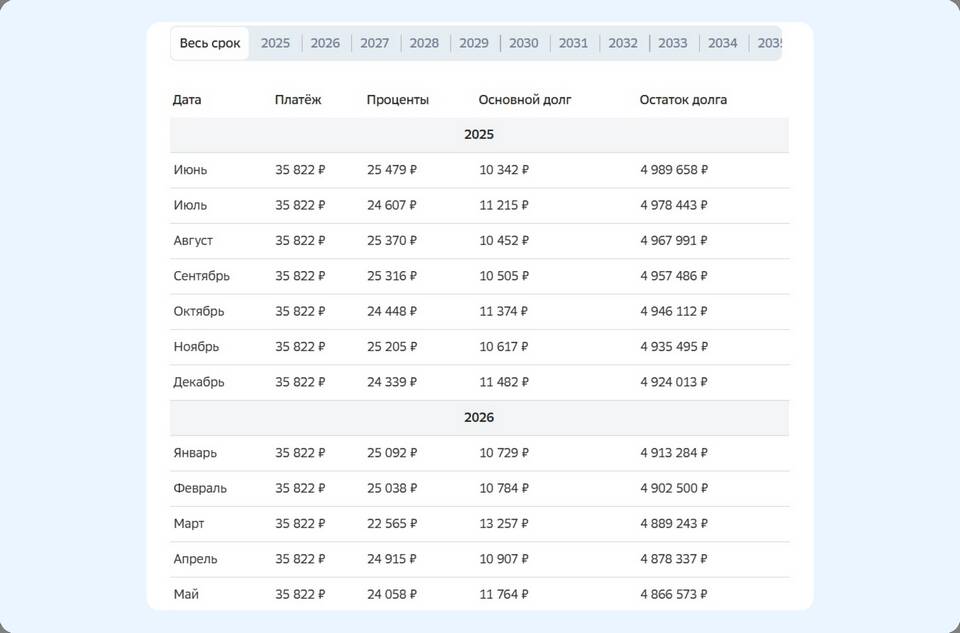

Финансовые последствия

Сравнение переплат

| Кредит 1 млн руб на 5 лет под 10% | |

| Сокращение срока на 1 год | Экономия ~45 000 руб |

| Уменьшение платежа на 10% | Дополнительная переплата ~65 000 руб |

Психологические аспекты

- Чувство облегчения при меньших платежах

- Удовлетворение от быстрого погашения долга

- Стресс от высоких платежей при сокращенном сроке

Как принять решение

Оценка финансовой ситуации

- Проанализировать стабильность дохода

- Учесть другие финансовые обязательства

- Спрогнозировать будущие расходы

Компромиссные варианты

- Частичное сокращение срока и платежа

- Гибкий график с возможностью пересмотра

- Использование досрочных платежей при возможности

Оптимальный выбор зависит от индивидуальных финансовых обстоятельств и психологических предпочтений. Важно тщательно взвесить все факторы перед принятием решения.