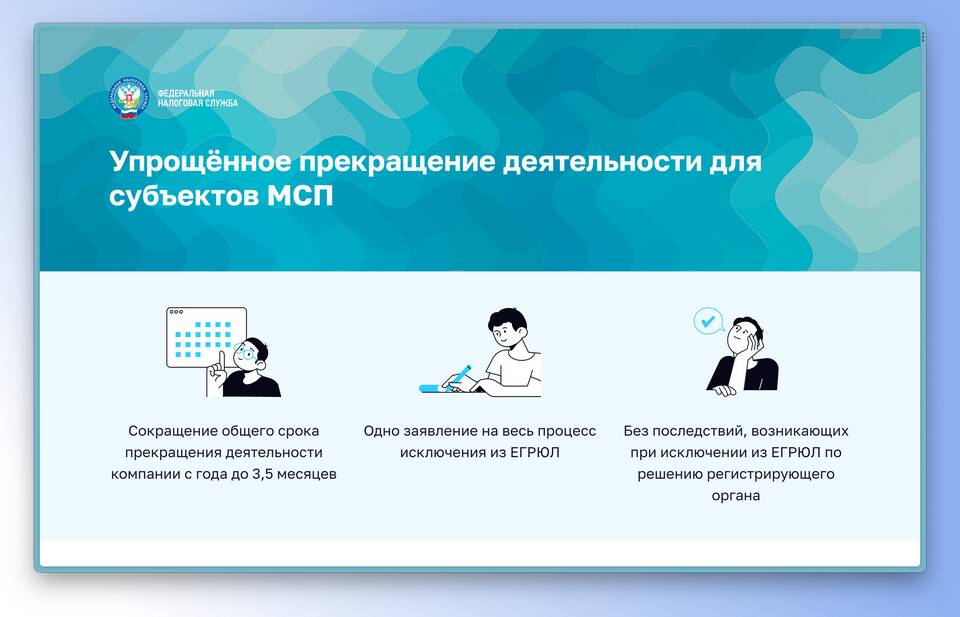

Налоговые органы имеют право инициировать процедуру принудительной ликвидации юридического лица при наличии определенных оснований. Данный процесс регулируется законодательством и имеет строго установленную процедуру.

Содержание

Основания для ликвидации налоговым органом

- Неоднократные грубые нарушения налогового законодательства

- Ведение деятельности без необходимых лицензий

- Отсутствие операций по расчетным счетам в течение 12 месяцев

- Невозможность установить местонахождение организации

- Наличие решений суда о незаконности создания юридического лица

Этапы процедуры принудительной ликвидации

- Выявление налоговым органом оснований для ликвидации

- Направление уведомления юридическому лицу

- Подача налоговым органом заявления в суд

- Судебное разбирательство и вынесение решения

- Внесение записи о ликвидации в ЕГРЮЛ

Сроки и последствия ликвидации

| Аспект | Описание |

| Сроки процедуры | От 3 до 12 месяцев в зависимости от сложности |

| Имущество | Переходит в собственность государства |

| Обязательства | Прекращаются после завершения ликвидации |

| Руководители | Могут быть привлечены к субсидиарной ответственности |

Права юридического лица в процессе ликвидации

- Право на обжалование решения налогового органа

- Возможность предоставления доказательств в суде

- Право на ознакомление с материалами дела

- Возможность добровольной ликвидации до судебного решения

Как избежать принудительной ликвидации

Профилактические меры:

- Своевременная сдача отчетности

- Осуществление реальной хозяйственной деятельности

- Поддержание актуальности контактных данных

- Соблюдение лицензионных требований

- Регулярные операции по расчетному счету

Действия при получении уведомления:

- Немедленно обратиться в налоговый орган

- Предоставить недостающие документы

- Исправить выявленные нарушения

- Рассмотреть возможность добровольной ликвидации

Особенности ликвидации разных типов организаций

| Тип организации | Особенности ликвидации |

| ООО | Возможность привлечения участников к ответственности |

| АО | Дополнительные требования по уведомлению акционеров |

| НКО | Особый порядок распоряжения имуществом |

Важные нюансы

При принудительной ликвидации следует учитывать:

- Решение налогового органа можно обжаловать в течение 30 дней

- После ликвидации восстановить юридическое лицо невозможно

- Руководители могут быть дисквалифицированы

- Информация о ликвидации остается в публичном доступе