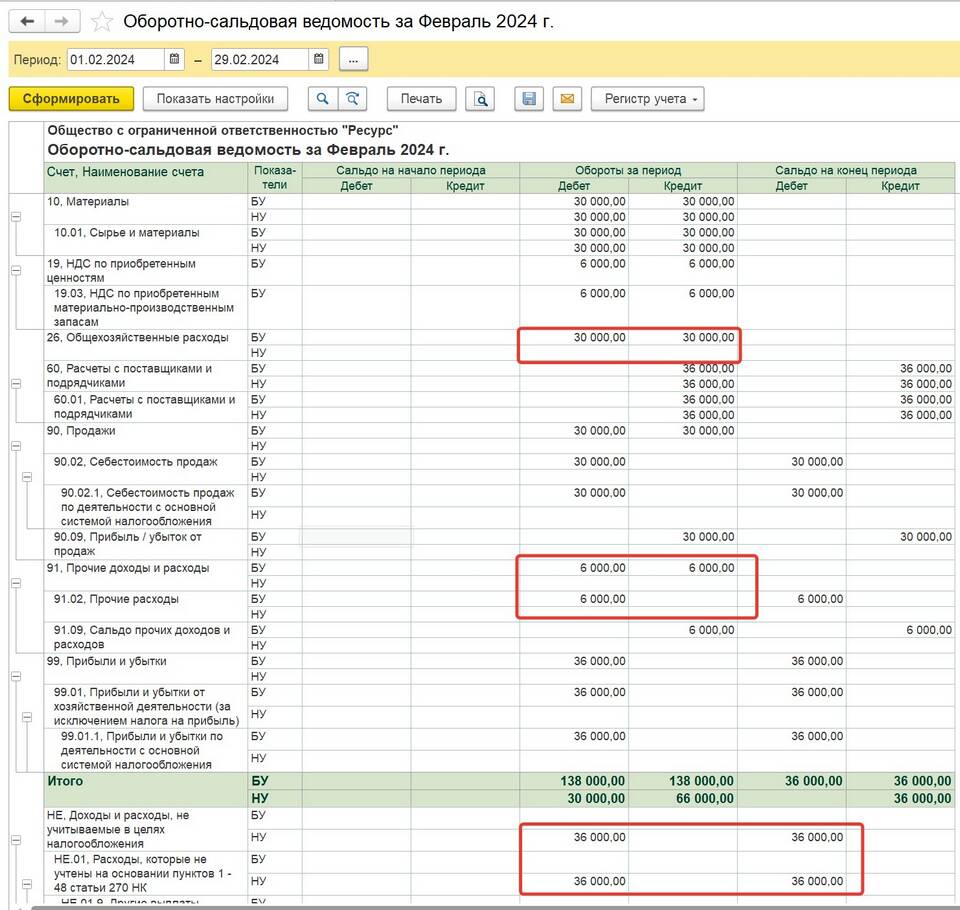

Учет налога на добавленную стоимость в составе расходов требует соблюдения определенных правил налогового учета. Рассмотрим порядок отражения НДС в расходах для организаций и индивидуальных предпринимателей.

Содержание

Основные принципы учета НДС в расходах

| Тип операции | Учет НДС |

| Приобретение товаров/услуг для деятельности | НДС принимается к вычету при соблюдении условий |

| Приобретение основных средств | НДС включается в стоимость или принимается к вычету |

| Расходы, не учитываемые при налогообложении | НДС включается в состав расходов |

Порядок учета входного НДС

Условия принятия НДС к вычету

- Товары/услуги приобретены для облагаемых НДС операций

- Имеется правильно оформленный счет-фактура

- Товары/услуги приняты к учету

- НДС выделен отдельной строкой в документах

Отражение в учете

| Операция | Дебет | Кредит |

| Принятие НДС к вычету | 68 "НДС" | 19 "НДС по приобретенным ценностям" |

| Включение НДС в расходы | 20, 26, 44 и др. | 19 "НДС по приобретенным ценностям" |

Когда НДС включается в состав расходов

- Приобретение товаров/услуг для необлагаемых операций

- Отсутствие счета-фактуры или нарушение его оформления

- Использование товаров/услуг для личных нужд

- Применение спецрежимов (УСН, ЕНВД, ПСН)

Особенности для разных налоговых режимов

| Режим | Учет НДС |

| ОСНО | НДС принимается к вычету или включается в расходы |

| УСН | НДС включается в стоимость приобретения |

| ЕНВД | НДС включается в расходы, кроме отдельных случаев |

Документальное оформление

- Счет-фактура (обязателен для вычета)

- Товарная накладная или акт выполненных работ

- Платежные документы

- Книга покупок (для плательщиков НДС)

Практические рекомендации

- Разделяйте учет НДС по облагаемым и необлагаемым операциям

- Своевременно регистрируйте счета-фактуры в книге покупок

- Ведите аналитический учет по видам расходов

- Проверяйте правильность оформления первичных документов