При досрочном погашении кредита заемщики часто стоят перед выбором: уменьшать ежемесячный платеж или сокращать срок кредита. Рассмотрим преимущества каждого подхода и их финансовые последствия.

Содержание

Основные варианты досрочного погашения

| Способ | Характеристика |

| Сокращение срока | Уменьшение периода выплат при сохранении платежа |

| Уменьшение платежа | Снижение ежемесячной нагрузки при том же сроке |

Сравнение финансовой выгоды

- Сокращение срока:

- Большая экономия на процентах

- Быстрее освобождаются от долга

- Общая переплата уменьшается значительнее

- Уменьшение платежа:

- Снижение текущей финансовой нагрузки

- Меньшая экономия на процентах

- Сохраняется долгосрочная обязательность

Когда выбирать сокращение срока

- Есть стабильный доход и финансовый резерв

- Хотите максимально снизить общую переплату

- Планируете крупные расходы в будущем

- Есть возможность регулярно вносить досрочные платежи

Когда выбирать уменьшение платежа

- Доход нестабилен или ограничен

- Важен текущий уровень финансовой нагрузки

- Ожидаются временные трудности с деньгами

- Хотите создать финансовую подушку безопасности

Как рассчитать выгоду

- Используйте кредитные калькуляторы с функцией досрочного погашения

- Сравните общую сумму переплаты в обоих вариантах

- Учтите возможность изменения финансовой ситуации

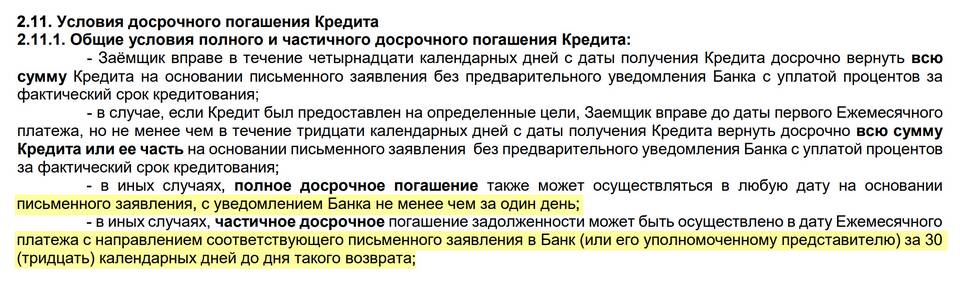

- Проверьте условия банка по досрочному погашению

Заключение

Сокращение срока кредита обычно выгоднее с финансовой точки зрения, так как значительно уменьшает общую переплату. Однако в некоторых ситуациях уменьшение ежемесячного платежа может быть более практичным решением. Оптимальный выбор зависит от вашей текущей финансовой ситуации и долгосрочных планов.